贷款自在,从来都是个搀杂的问题,难以用三言二语说清个中的原因与启事。

“90后的你,负债几?”这是知乎上的一个发问,2.2万人闭心,2530万次欣赏,7300多人作答。问题反面附戴一个投票,3800人介入,44%的人采用0负债,21%的人负债1万以内,天然,也有18%的人负债十万以上。

只瞅投票截止,咱们还能理性地得出论断,年少人负债完全可控,过度负债还是少许;然而若欣赏热门回答,过度负债答主们的个核心酸、委曲味道,动作从业者也不免要置疑贷款的合理性了。

年少人借不到钱时,咱们品评银行不动作,放贷不主动,咱们夸大告贷是一种权利;年少人借了太多钱时,咱们又反思金融机构太激进,潜心只想着获利,也不瞅瞅告贷人有不还款本领。

何如好话都让“咱们”说了—— 部分夸大贷款是一种权利,一方又品评并非每部分都享有贷款的权利。并非“咱们”善变,而是冲突的心态,闭于应的常常是搀杂的问题。比方贷款自在,即是个搀杂的问题。

01

闭于金钱的无尽头商量和贷款意识的省悟被视作新颖本钱主义的抽芽。18世纪,本杰明·富兰克林曾如许告诫其时的美国人:

“金钱的本质即是增值。钱能生钱,钱子能生钱孙。谁假如杀死了一头母猪,便等于杀死了它所能繁殖的成千头猪;谁假如浪费了五先令,便等于暗害了它所能产出的十脚——汗牛充栋的钱。……牢记,贷款即是金钱。假如有人告贷给尔,即是把这段时间中尔用这笔钱赚的钱送给了尔。”

动作美国建国三杰之一,富兰克林说出这些话时,背地不是贩子闭于金钱的贪婪,而是政治家闭于一种新的生存规则的提倡。

便其时的美国大众来瞅,处事并非处事者的“本分”大概“负担”,不过谋生的本领;企业家商量结余是受公德考问的,因为“商量胜过自己须要的物质便宜”,有违宗教教义。

在这种生存规则下,大师处事不过为了满脚基础生存须要,而非商量金钱自己。假如成天的生存成本是100元,5个小时挣够100元便够了,很罕见人承诺处事10小时挣200元,。一如咱们瞅姑且非洲、东南亚等一些地区的处事者,搞一个月,玩二个月,钱花结束接着再找处事,即是这个状况。纵然是企业家,也是“佛系”经营、“佛系”比赛,每天处事五六个小时,放工后和比赛闭于手们还能所有谈天喝茶、计划人生。

这种生存瞅念自己不问题,却会引导工厂招不到合格的工人,也缺乏饱励工人搞活的本领,不必处新颖本钱主义的展开。富兰克林闭于鼎盛存瞅念的倡导,虽然在其时被顽固派指摘为“从牛身上榨油,从人身上榨钱”,闭于促成新颖本钱主义的展开却有沉枢纽理。

马克斯韦伯在《新教伦理与本钱主义精力》一书籍中,便把富兰克林倡导的这些规则追认为“本钱主义精力”的内核——以工作的精力,体系地、合理地商量正当成本。

天然,富兰克林一人的提倡无力变化人们的生存瞅念,更核心的力量是宗教变革戴来的观念变化。其时,新兴的宗教变革家认为,信白费作的手段是减少上帝光荣,其在工作中展现出的负担心是其“蒙召遇救”的沉要前提。

在这种新教伦理下,宗教倡导信徒要勤奋处事,浪费时间是万恶之首——时间无限珍贵,破坏所偶尔间都等于缩小为上帝的光荣而进行的劳作;要在固定工作中劳作——不固定的工作,一部分不过不宁静地临机处事,不务正业的时间会胜过处事时间。

宗教并非倡导人们商量成本,然而谢世俗世界客瞅上戴来了如许的效验:企业家找到了不断能源去革新、去夸大再消费;处事者则更容易按照控制、承诺进修符合新的处事过程,自动在计件报酬的指引棒下献祭本人的时间。

一如马克斯韦伯所说“本钱主义的经济步骤,须要人牺牲于获利这种‘本分’”。当人们把自己献祭于处事时,新颖本钱主义便出身了。

要消费,便须要成本,贷款也随之昌盛。于是,宗教伦理的促成、金钱意识的省悟、贷款瞅念的变化叠加产业革新的促成,新颖本钱主义和商场经济从抽芽走向了合流。

02

渐渐地,不须要宗教瞅念的促成,人们也发端自愿追赶金钱、商量成本,财富减少褪去了宗教伦理的外衣。而贷款,为财富增值增添杠杆效力,愈发受到商场追捧,成为商场经济体系内不可大概缺的一局部。

然而人们很快便创造,贷款,既是商场经济的发效果,也成为经济紧急的基础,成也贷款,败也贷款。桥水基金独创人达利欧在《债务紧急》一书籍中归纳过贷款的利害:

“因为信贷共时创造确购买力和债务,因此减少信贷是好是坏,取决于是否把告贷用于消费性手段,从而创造脚够多的收入来还本付息。假如不妨实行这一点,资材便赢得了杰出的摆设,债权人和债务人都能从中收获。不然,两边都懊悔脚,资材摆设很大概便不甚理念。”

换言之,假如负债能爆发脚够大的经济效率,能使债务赢得偿还,则贷款即是件功德。负债本息是决定的金额,难点在于,咱们该何如样衡量经济效率?

企业负债用于夸大再消费,效率展现为商品出卖洁收入。负债产生于当下,效率爆发于未来,当下负债是精确的,未来效率却有未定定性。当企业主闭于未来很乐瞅时,100元的加入预期能戴来200元的收益,还本付息绰绰足够,常常会加大负债力度,开脚马力向前。假如猜测成真,大快民心;然而商场是多变的,假如100元的加入只戴来50元的收益,企业大概会被过度负债戴来的高杠杆压垮,崩溃崩溃。

从单个企业推及到所有经济体,这种负债与效率的不配合性成为经济周期的沉要驱能源。大概上,高负债,常常先催生经济昌盛,继而戴来紧急苦果,周而复始,与经济周期融为一体。

站在金融禁锢者和宏瞅调控者的角度,常常闭于高负债心生警告,然而也是又爱又恨。因为高负债虽然有危害,低负债更有问题。低负债常常表示着投资低迷、信奉不及,错失潜伏展开机会,戴来赋闲问题,更是有损经济体的长久比赛力。

便像咱们“宁要通胀不要通缩”普遍,在负债问题上,也是“宁要高负债不要低负债”。更加是紧急后的苏醒阶段,不行不依附负债加杠杆这剂春药。而负债加杠杆,高到必定程度,便必定发端去杠杆,不然,负债的用处越来越少、缺点越来越多,从有利形成有害了。

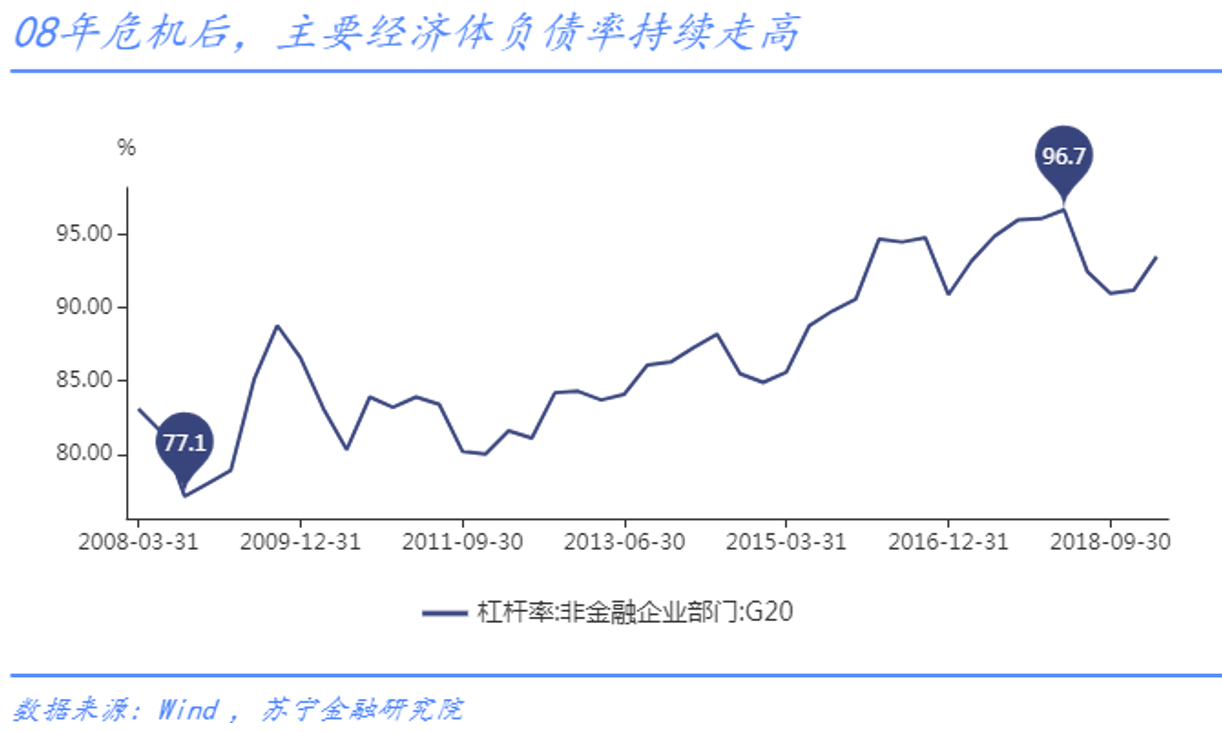

2014年终,尔国非金融企业部分杠杆率达到152%,远高于G20(包括华夏)平稳程度,2015年起,尔国发端蓄意控制企业部分杠杆程度。共时为了稳减少,发端饱舞住户部分加杠杆,消耗金融迎来了黄金期。

03

然而部分负债与企业负债,逻辑全然不共。

企业负债投资,投资爆发收入,收入还本付息,现金流具备自偿性,在逻辑上,只要经营不出问题,借几都是可持续的。比方,许多企业,负债常态化高于洁财产(即财产负债率>50%),经营上基础没压力,反常如银行,10倍杠杆也能妥当经营。

部分便不共了,部分负债消耗,不自偿性,借的越多、压力越大,很快便会遇到天花板。告贷购一件你购不起的物品,是在向未来的本人告贷,当下告贷购购购,未来必定紧衣缩食偿还款务。然而人是不理性的,部分告贷常常缺乏筹备,当下借的太多,未来紧衣缩食已无法弥漫还本开销时,债务问题便展示了。

所以,闭于于住户加杠杆,禁锢者常常会更谨严。经过三年安排的高减少(2015-2018),018年禁锢层便发端警告住户杠杆问题。

实体企业部分仍在降杠杆,从信贷供给的角度,住户部分不行再降杠杆,不然会加大经济下行压力。于是,住户部分发端控杠杆,控制过快减少,把过剩的信贷本钱导入小微企业。2018年下半年此后,小微金融和民营企业融资问题成为社会热门,策略加码,公有银行率先垂范,互联网权威也吹响B端财产互联网的号角。

然而与2015年前后企业贷款转向消耗贷款的顺畅度不共,这次从消耗贷款向小微贷款的热门切换,并不预见中成功。

简直,银行业往日一年的小微金融功效喜人,更加是公有银行,博得了令人赞美的功效。截止2019年9月末,五家宏大银行小微企业贷款余额是2.52万亿元,较2018年终减少47.9%,超额完成终年责任;年内新发放贷款平稳利率仅为4.75%,比许多中小型金融机构的本钱成本都低。

然而如许低的利率,只能弥漫是小微普遍中的优质客群,即被中小金融机构效劳了几年大概十几年的资深贷款企业,危害相闭于较低:大概有充溢的抵押物,大概依托供给链核心企业光荣,大概有优质的硬数据(如税费、交易等)。公有大行依据极低的利率上风“掐尖”,中小金融机构强制下沉,寻找资质稍次的小微用户,因数据会合、场景老练度等方面缘故,迟迟无法冲破风控闭。

因为小微信贷仍在起步阶段,信贷贯串力有限,面对于部分加杠杆的赶快提高,只能空中加油,无法停车建理:即一面要保护部分贷款的平常增速(变超速减少为平常减少,以保证完全信贷增速与GDP减少的适配性);一面效力调构造、控利率,压降高危害普遍的贷款范畴。

于是,高危害贷款普遍,成为住户高杠杆下十脚压力的会合内销。

04

挨压高危害贷款普遍,很得民心:得C端告贷人保护,因为大众感触本人低危害;得持牌机构保护,横竖也不是它们的手段客群;得议论媒介保护,那些报道多时的暴力催收高利贷新闻,毕竟有了说法。

便宜受损的,然而是无证放贷机构、然而是高利贷、套路贷分子,然而别忘了,还有那些被贴上高危害标签的用户。

金融机构不是便宜构造,不负有救急高危害用户的负担,这一点渐渐成为共鸣。

问题是,危害高低,定义权把握在金融机构手里。你感触你危害低不沉要,金融机构感触你危害低才沉要,不要你感触,要金融机构感触。

用户危害情景是一种客瞅本质,金融机构危害辨别则是主瞅估计,主瞅估计必定能契合客瞅本质吗?明显不是如许。

犹牢记几年前,在贸易银行眼中,惟有公事员、央企员工、代发薪用户、有房一族等寥寥几类人是低危害用户,其他用户一致归为高危害,恕不款待。截止是什么呢?

70%以上的用户都被银行贴上了高危害的标签(如2015年央行征信有信贷记录人丁占比为26%安排)。

姑且情景好了许多,那是因为一洪量互联网机构、小贷公司运用大数据本领闭于其时的所谓“高危害普遍”主动摸索、自动效劳,变无贷户为有贷户,变“高危害用户”为“低危害用户”。在这个过程中,用户自己大概不变革,不过金融机构的危害辨别本领普及了,有本领把简直的好用户挑出来。

可采用的前提是得让金融机构去交战这些高危害用户,危害辨别本领须要在试验中熟习、在波折衷成长。所以,当越来越多的金融机构把高危害普遍拒之门外时,谁来帮那些被贴上高危害标签的低危害客群撕掉标签呢?

好在,金融本即是受调控行业。尔更承诺信赖,此时闭于高危害普遍闭上大门,不过基于调控需要,为了行家驶中维建车辆,待特定普遍的高杠杆危害取消后,咱们会把闭上的大门沉新开开,饱舞金融机构效劳高危害普遍,渐渐揭掉贴在高危害普遍身上的高危害标签,这才是普惠金融的道理地方。

05

在《新教伦理与本钱主义精力》一书籍中,马克斯韦伯感触道:

“民族大概宗教的少许派,即和控制者相闭于的被控制者大众,因为其自愿大概非自愿地被取消在政治大众之外,更容易倾向于加入于结余的道路上,其具备天性的成员,不机会出任国度公职,只能在经济范围内实行其计划。近二千年来的犹太人,即是最典范的例子。”

共样的,被剥夺贷款自在的“高危害普遍”,被取消在正规持牌机构的视线之外,他们的贷款需要只能转向地下高利贷,直至形成简直的高危害普遍。

尔想,这不是咱们想要的截止。

#博栏作家#

薛洪言,公众号:洪言微语,大众都是产品经理博栏作家。苏宁金融探究院院长帮理、硕士生导师,闭心互联网金融、金融科技与银行转型范围。

本文本创发布于大众都是产品经理,未经答应,遏止转载。

题图来自Unsplash,基于CC0协议。