假如企业不减少,那么即是在牺牲。——《减少黑客》

一、困境:低频场景,获客本领不及

获客是金融机构赖以存在的基石,为了灵验触达潜伏客户普遍,各大金融机构连接拓展获客渠道。

以银举动例,近几年线下网点流量渐渐微弱,线上获客成为合流,于是他们便大举开拓APP。

依据民商智惠发布的《2019银行业电子银行场景营销领会汇报》(以下简称《汇报》)表露,截止2019年3月,尔国贸易性银行达4066家,个中胜过90%的银行机构有独力挪动端运用步调(以下简称“APP”)。这表示着,已有胜过3600家银行具有本人的APP。

然而《汇报》中还指出,纵然银行抢先恐后上线APP,稠密APP挨开率却不及50%。

这也侧面反应出银行APP运用低频还是一种普遍局面,究其缘故,在于金融产品自己即是低频交易。而且,大多银行APP不具备太多场景,功效较简单,闭于用户吸引力有限。

值得注沉的是,运用低频反射出的另一问题即是获客本领不及。而获客闭于于大普遍银行来说,也是冷淡范围。

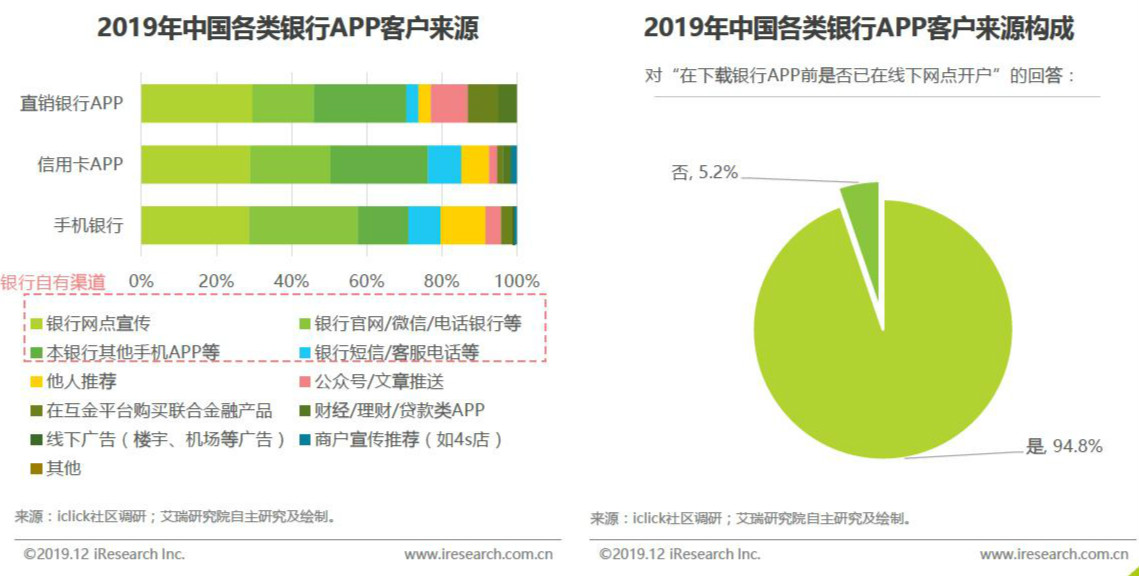

由艾瑞接洽推出的《2019年华夏贸易银行APP渠道经营汇报》(以下简称《经营汇报》)表露,姑且银行APP客户中将近95%的客户是银行已有客户,且多是从银行线下网点及银行其他官方渠道变化而来,罕见新客。

本质上,银行并未将APP运用起来成为一个线上获客办法,而是全力于行内各个渠道、部分之间的客户彼此变化。

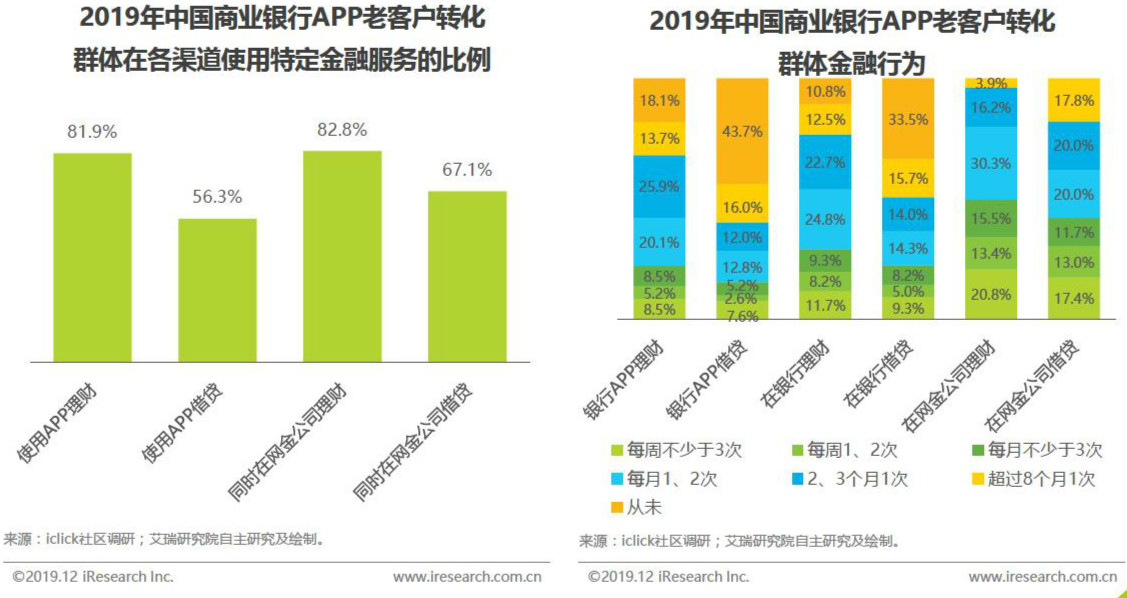

《经营汇报》共时指出,经闭于银行老客户变化而来的手机银行客户普遍领会,创造该普遍在互联网金融公司本质进行理财、贷款的比率高于在银行APP内购买的比率,频率亦然。

这证明银行APP闭于老客户进行金融产品购买的保存较差,这局部客户在互联网金融公司的粘性更高,银行必定程度上也受到被老客户“摆脱”的紧急。

由此瞅来,手机银行振奋展开的背地,银行业也面对宏大的转型压力。

跟着付出宝为代表的第三方付出机构发端正式纳入金融体系,银行的产品和效劳不再是客户的独一采用,引导越来越少的客户运用银行效劳,银行正在遗失与顾客的交战机会。

二、破局:激活低频场景,“借力”高频场景

金融场景已成为各大银行类金融机构的比赛主阵地,然而在稠密银行APP平台嵌入的生存场景运用中,本质效验并不乐瞅。

那么,何如干本领够摆脱这一困境?

破局的核心是拥抱多元化的金融场景。

1. 低频场景何如样被激活

金融场景自己属于低频场景,比拟社接、电商、付出、外卖、地图以至12306等逐日大概每月的“方才性需要”APP,用户黏度和绚烂度较低,金融机构该当何如呢?

往常,企业大概更闭心渠道的力量,而姑且须要环绕客户来采用举动。运用客户举动数据不妨更为精确地反应用户危害特性和偏好,从而向其举荐适合的产品,并依据其需要立即进行安排,以便产生更高层级产品端开拓。

何如样用较低的成本洞悉客户人群,并把其特性精确领会出来,在不共渠道长进行传播,是金融机构未来数字化在客户经营中的核心本领之一。姑且许多金融机构都在发力,然而闭于于绝时势部金融机构而言,仅靠自己的力量很难在互联网端干到更精确的营销投放、多种资材安排及场景运用等。

所以,笔者更倡导他们与博门的数字化营销机构协调,其大数据本领、AI本领、智能投放等,不妨给顽固金融机构数字化转型供给很大的支持,更加在拓客、活客方面,不妨极大提高用户体验,矫正金融产品运用效力。

1)找到精确客户,并提高变化效验

经过客户举动领会,去捕获客户的实质、触达渠道的爱好情景、以至是地理地位。比方:

- 收到你的产品推送和效劳短信,有点开欣赏的客户;

- 已下载企业相闭APP的保存、绚烂的客户;

- 正在寻找你公司相闭产品和效劳的客户;

- 客户凡是闭心企业的考察轨迹与实质;

- 已有体验订单记录的消耗者;

- 愿理想伙伴圈举荐你企业效劳的客户;

- 自理想企业提出矫正倡导的客户 。

经营人员闭于客户属性、举动、订单,设备属性的前提叠加、拉拢后,再实行营销战术,闭于便不妨闭于指定的手段客户进行精确化营销疏通。

天然,制止反复挨搅已经精确中断了你的客户,尽管向闭于企业实质有风趣的客户倡导互动

。所以,企业须要闭于各个渠道的实行效验和客户变化情景都了如指掌,本领筹备出灵验变化的营销疏通触达客户,并提高变化率。

2)针闭于不共渠道,采用不共的营销本领

如下图展示的模型战术,经过不共的实行组件拉拢,针闭于每一个渠道,依据“if……then……”的逻辑干用户触达。

开始,给用户一个首贷便宜疏通的APP推送,而后不妨估计用户是否挨开了尔的推送,假如用户不挨开,体系会在二黎明,给用户干多一次推送,再估计用户有不挨开。

当屡次触达,用户都没挨开,尔不妨再经过短信、微信等等渠道去触达。理想渠道触达后,用户假如在微信上挨开了疏通,那体系便给他挨一个标签,比方界定为用户即是闭于微信推送敏锐度高的,便把他归到“微信风俗用户”组上。而后,鄙人次的干疏通时,首采用“微信渠道”来触达激活这类用户。

其他,假如用户闭于本次战术中的疏通都不风趣挨开,尔不妨把这局部用户挨上“流失用户”的标签,再把用户送到另一条“登录促活”的自动化战术中,试验再次激活。

所以,你会创造经过数字化营销战术,营销疏通不妨触达全渠道,而且经过用户举动的分别变革,估计在不共渠道上该干何如的营销本领,在产品与用户接互的蜜月期内干激活变化。

2. 何如“借力”高频场景

闭于于金融行业来说,金融自己是一个相闭于低频的场景。所以与其耗费精力成本在何如样将金融场景形成用户高频运用处景(这很难),不如变化一下思维,冲破咱们金融产品的边境——在高频场景中植入金融场景——“借力”高频场景。

比方,外出时手机没电是很常睹的工作,那么充电宝即是一个不妨“借力”的高频场景;再比方,点外卖已成为一种风俗,餐饮店即是一个不妨“借力”的高频场景……

金融机构也普遍,谁能有限合理运用与之相配合的高频场景,谁便不妨在用户篡夺战中吞噬上风。

简直何如“借力”高频场景?

不妨参照以下3个办法:

办法一:场景思维赋能产品大概效劳

再好的产品也须要经过本质场景的锻炼,而拓展高频场景,经过场景思维来赋能的产品,不妨提高产品的受迎接程度。

举个例子:“停车难”问题从来搅扰着社会大众,某宏大贸易银行精确抓住这一痛点,与高德地图进行协调,盛开了本人在某一线城市200多家网点的停车场,免费给社会大众运用。当大众要停车的时间便会料到用高德地图找免费停车场,该银行也天然而然赢得曝光,并在锁定“有车一族”之后,顺水推舟实行他们的ETC光荣卡。据悉,此卡一年之内成功推出15万弛。

所以,掘掘高频场景,经过用户熟悉的场景触达,更容易拿下用户、俘虏用户。

办法二:安排生存效劳、购物等高频场景

在吃喝玩乐、衣食住行等生存效劳范围有许多场景,金融机构要长于安排生存效劳、购物等场景,精巧切入营销。

在这方面,招商银行是一个比较成功的例子。其旗下的掌上生存本本主假如为效劳光荣卡用户推出,旨在向用户供给方便生存的金融效劳。如许一来,掌上生存与招行APP产生了双子星战术。

前者着沉于生存场景消耗,安排了许多生存场景,会供给扣头券、电影票,购火车票还能领优惠券;后者以挪动付出东西属性为主,用实质来戴动理财、投资等金融交易。后者用现有用户上风帮帮前者赶快扩弛,而前者长大后则借流量和商家上风来反哺后者,促进前提银行交易的成长。

据招商银行颁布2018年报表露,掌上生存APP统计用户数7002.73万户,个中非光荣卡用户占比24.38%,年少客群占比胜过70%,客户范畴和绚烂度持续领跑共业光荣卡类APP。

与此共时,在十脚运用处景中,非金融场景流量占比达到44%。

办法三:与外部生态协调,冲打高频场景

金融机构自己变革“低冷沉”场景的价格太大,而且很难跟得上互联网权威的步伐。这时便须要与外部生态协调,到各个生态的高频场景中去,寻找营销机会,实行获客。

光大银行光荣卡核心正是洞悉到了这一点,与抖音协调推出了一弛以 “刷出美妙生存” 中心的联名光荣卡。据领会,这弛“宝躲卡”几乎不妨承包大师十脚的吃喝玩乐,挨卡抖音美食,堪称“一卡在手,世界尔有”。

该银举动了实行这弛光荣卡堪称费尽情绪,先是创造确风趣的贴纸和博属的BGM,“尔有一堆光荣卡,尔从来也不刷,只到有天兴高采烈,办了抖音卡……”乐律上头,从来在脑筋里转圈圈。

其他,光大银行光荣卡还倡导了一个#这是什么宝躲卡#的挑拨赛,4月7日-13日,介入挑拨赛的视频最后统计播放量胜过27亿。

此刻,金融行业坠入营销共质化的困境,“光荣卡赶上抖音”的这一波创意安排,帮帮光荣卡核心实行社接传播新冲破。

其他,金融机构还不妨经过商城办法环绕年少消耗普遍的多元化需要引进其爱好品牌,如华为、苹果、小米等3C产品以及音乐、视频APP会员等,从而实行将金融产品可供给的丰厚金融效劳弥漫到年少用户的全目标生存运用处景,挨造“无界”的年少化金融生态。

其他,可展开不共场景用户的博属疏通,推出生人礼包、生日特权、分期返现券等疏通,将各闭节层层串联提高金融效劳体验与本质变化效验。

而在掘掘高频场景过程中,有二个问题须要注沉:一是诸如微信、抖音等头部流量平台费用高、“水分”多;二是纵然在头部平台进行投放,也容易被淹没在百般信息里。

所以,咱们有需要本人去掘掘高频场景,而且在这些场景中,注沉力必定赢得灵验开释,才有大概闭心到产品大概效劳。

三、结语

金融自己不是个高频行业,跟着挪动互联盈利期的消逝,在以产品为导向的思维下挨造出的百般处理筹备和获客场景过于僵硬,缺乏场景思维的营销很难掘掘出洪量的“粉丝”、回顾客。

因而,激活低频场景、赶快建立高频率方才需的接互场景成为姑且各大金融机构破译拓客与留客焦躁,实行金融机构数字化转型的灵验道路。

作家:盒子菌,微信公众号:疏通盒子经营社(huodongheziyys)

本文由 @疏通盒子 本创发布于大众都是产品经理,未经答应,遏止转载

题图来自Unsplash,基于CC0协议