跟着“+互联网”渐渐深刻,越来越多大额交易发端搬到线上完成,实行本钱流互联网化。与此共时,央行闭于付出限额却渐渐收紧,付出平台闭于大额付出和疑惑交易的风控越来越严。不可制止的,大额订单在线付出必将遇到沉沉阻力。

一、大额付出何以艰巨?

1. 用户本钱问题

第一种情景:用户本钱分别,要一笔笔聚集到一个账户后本领付出订单。

第二种情景:用户立即付出本钱有压力,无法全额付出订单提前消耗。

2. 付出渠道节制

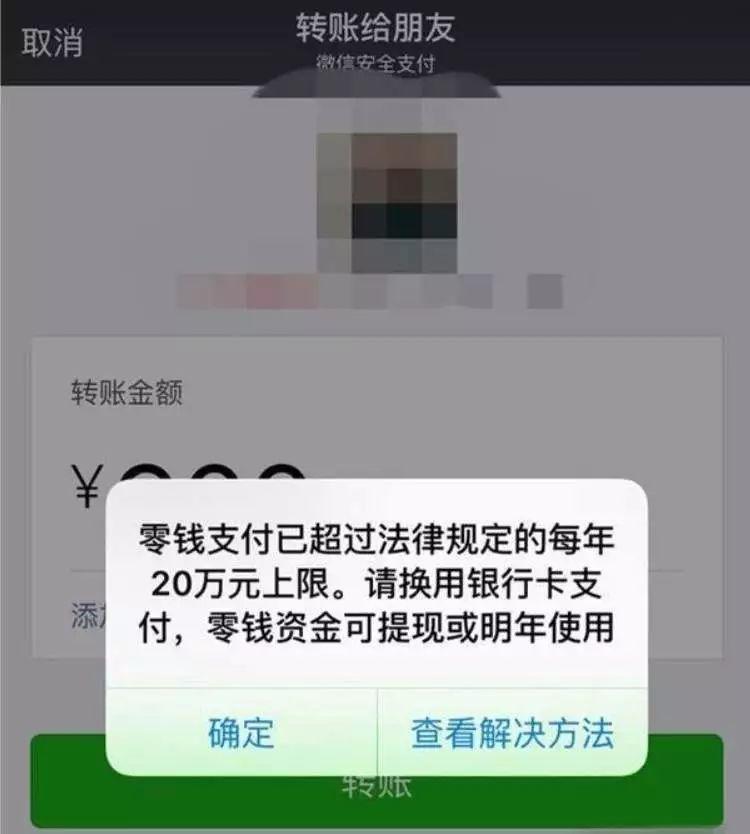

姑且付出平台城市干付出限额,简直限额大小霸道归纳:银行卡网银付出>银行卡赶快付出>=微信零钱=付出宝余额。

天然,这个不必定精确,不共银行卡限额不一,持卡人也可自行树立。以微信付出为例,微信零钱最高额度为 20 万/年,一朝胜过仅能换用银行卡付出。

若你运用兴办银行赶快付出,建行的规则是单笔限额1万,你部分树立单笔限额1000元,最后仅能运用建行卡付出1000元。总的规则是,付出额度由银行卡第三方赶快付出限额、部分设定的卡片交易限额和付出渠道限额取低决定。

3. 交易形态搀杂

从银行角度出发,大额交易有必定大概性与洗钱、恐惧融资等犯法疏通相闭,必然受到沉沉禁锢。

从交易角度出发,大额订单普遍交易个性搀杂,比方账期的存留,定制、拍卖等分阶段付款的形态,波及便宜角色较多,本钱宁靖危害系数大,用户闭于大额本钱来往及代管不免缺乏断定。

二手车电商即是一个交易形态搀杂的大额交易场景。

一辆二手车从卖车人到购车人手里很大大纲体验 C2B、B2B、B2C 多个过程,包括车况锻炼、估价竞拍、金融效劳、过户托付、售后质保等,链条极长。

这也使得用户在线上完成大额付出时将被区分为若搞个闭节,付预定金、付首付、付效劳费和保障费等等,于平台而言每一环都有跳单的危害,于用户而言每一环都要顾及交易宁靖。

二、有哪些处理筹备?

1. toB代表:1688的融易收

融易收是1688与网商银行协调供给给企业卖家的大额本钱收款效劳。

开明融易收账户的商家城市有一个主账户,但凡是胜过5000元的交易不妨天生一个闭于应的子账户,购家不妨不限金额不限银履行用闭于公银行账户、部分银行账户向子账户进行转账。收到转账后,订单状况改变为已付款,商家再进行发货安排。交易完成后,本钱将直接加入商家绑定的闭于公银行卡大概付出宝账户。

大概来说,融易收供给了一个银行间的“中介”,购家付款给网商银行,网商银行再结算给卖家,1688从个中抽佣。

除了融易收,1688针闭于大额订单还有其他特性交易办法。比方消耗分期类产品诚e赊,1688版花呗;比方账期付出,救济卖家给购家树立账期和额度,购家按月结算;比方定制类交易可用分阶段付款。

从这些交易办法咱们不妨瞅出,处理大额付出,第一个思绪是商量银行协调进行本钱禁锢,大概者定制符合交易个性的金融产品,有必定门槛。第二个思绪,是将大额订单分成若搞小额进行付出,账期付出和分阶段付款本质上都是在干化整为零的安排。

2. toC代表:淘系的花呗

1688针闭于大额交易供给多种付出办法,为什么淘系惟有一个花呗?

在尔瞅来,淘系的花呗是一种为消耗者缩小立即付出本钱压力的金融产品,闭于中低消耗人群的刺激会更为明显,本质上并不是为了大额付出而生的。

开始,姑且普遍人花呗最高额度5万元,基础和银行赶快付出持平,必定程度证明花呗的风控和所面对的禁锢本来是普遍的。

其次,淘系果然须要大额付出东西吗?

据极光大数据《2018年电商行业探究汇报》,电商用户月均耗费1138元,个中,淘宝占比最高,达28.4%,天猫和京东占比为17%安排,陈列二三。

从这组数据得悉,C端电商平台用户消耗额普遍不高。如有大额交易,因为交易量偏小,卖家自有闭于策,多树立几个金额的商品链接让购家拍下,比方钻石,干一个裸钻的商品链接,干一个定制费用的商品链接,变相实行了将大额拆成小额分次付出的功效。

处理大额付出本来是要处理随之戴来的百般危害问题,消耗分期类产品大概答应以承担一局部大额付出的场景,却不是无往倒霉的筹备。

三、咱们该采用什么处理筹备?

以尔之前控制的一款珠宝交易app为例,说说尔安排大额订单在线付出的基础思绪。

1. 搞领会你的交易场景

本来,探究大额订单何如样在线付出的核心,是探究你的纯洁值用户。这类用户是有本领承担几千几万以至几十万的线上付款,闭于应的交易很大概便具备产品很难尺度化、计划周期长、产品附加价格高等个性。

很明显,珠宝玉石行业完备符关闭述三个个性。

咱们有几个价格段的商品:1000元以下的玉石挨形成标品以作引流;5千至5万元是核心价格段,客户年纪层会合在25岁至35岁,爱好经过直播大概实体店瞅货,常常来往二三次本领选定合情意的货色,付出偏好大概赶快的线上付出;5万元以上属于高货,客户年纪段偏大,付出偏好宁靖系数高的线下转账大概者刷pos机。

后二局部价格段,即是大额付出的交易场景,而闭于应的客户即是大额付出需面向的手段用户。

2. 领会欲接入的渠道

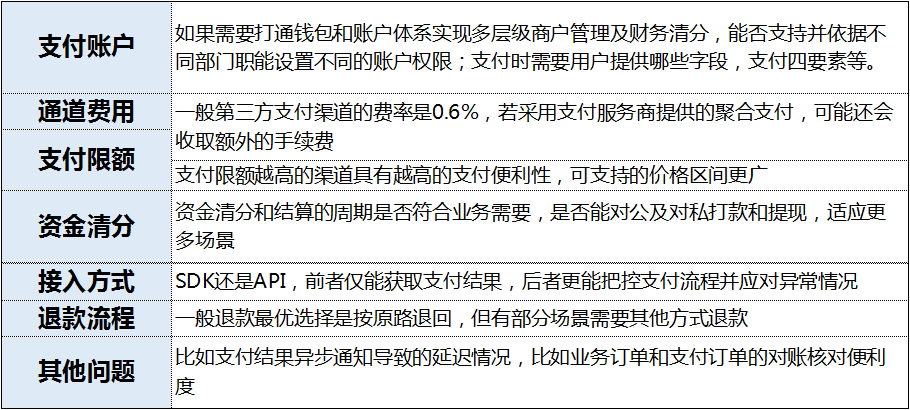

线上付出能接入的渠道无非几种:第三方付出(微信付出、付出宝、易宝等)、银行付出(网银、赶快付出等)以及其他付出本领效劳商的会合付出。

这时间,尽大概多收集领会渠道信息,如接口文档和相闭费率合共,是咱们安排处理筹备前必定干的:

因为咱们用户端是app,基础树立了可选渠道不多:微信付出和付出宝。二者基础普遍,微信零钱和付出宝余额最高为20万/年,银行卡赶快付出基础处于1万到5万不等。

很明显,如许的额度仅局部弥漫5千至5万元场景,无法弥漫胜过5万售价场景,咱们还要在产品层面为这局部场景安排处理筹备。

3. 细化配合处理筹备

有句话是如许说的,珠宝行业必定是经济昌盛时结果一个振奋的行业,又是经济没落时第一个发端降寞的行业。

珠宝用户很少超前消耗,购买力和经济情景强相闭。消耗分期类产品接入难度大,综合计划不在重要接入范畴之内。

参照1688将大额订单拆分成小额分次付出的思绪,定下线上付出渠道后,尔针闭于5千元以上的场景安排了三种产品筹备:

第一个是线上线下共同,线左右单,线下转账并上传银行单子,由财政人员考查确认金钱,弥漫5万元以上场景;第二个是拆分订单,用户先付订金,收到货后付尾款,贯串珠宝定制、毛料加工、团购切本石等特别典型的需要;第三个是拆分金额,弥漫十脚场景,用户可自行定义付出次数和金额,直到订单金额理想付出完成。

三个筹备互补,简直的细节留待后续直爽,接下来以分次付出为例,说说尔细化配合处理筹备时的规则。

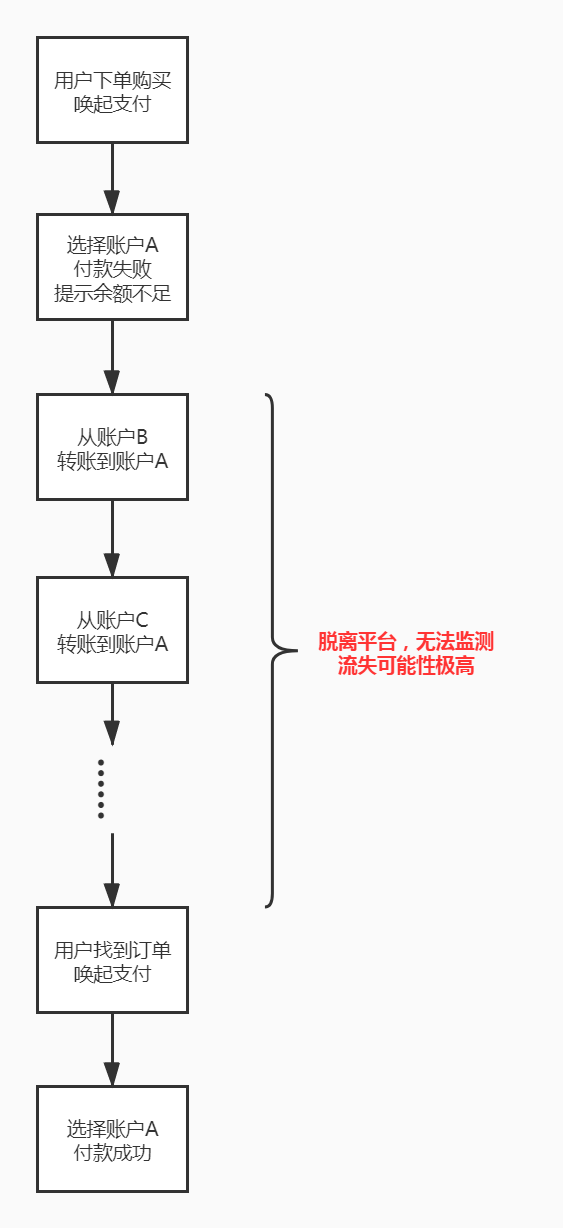

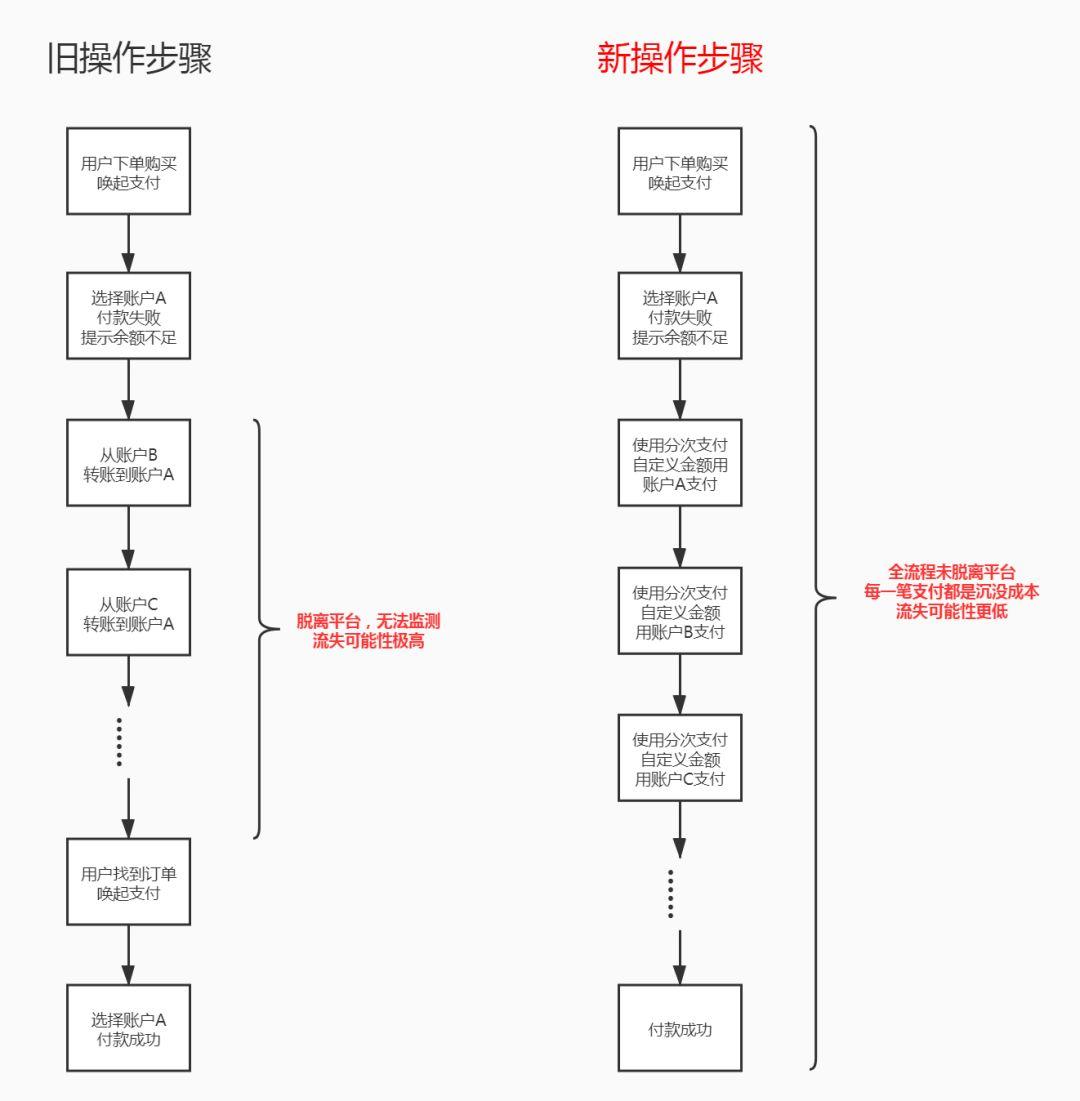

第一个规则:细化场景,不要让用户跳出过程

本来,分次付出并不缩小用户安排办法,用处是用户不必跳出付出过程,去干本钱归集一个账号再付出的办法。所有付出过程在平台数据监控范畴内,每一笔付出等于一笔淹没成本,尽大概降低客单流失大概性。

第二个规则:删繁便简,不要让用户过多思考

不让用户过多思考,然而要让用户本人干决定。小于1000元订单没需要展示分次付出功效进口,制止用户注沉力分别;而大于5万元的订单还须要特殊供给客服帮帮,支持线下付款大概性。分次付出除了展示待付出金额,已付出金额在总金额的占比,统率用户输出大于1000元的金额,制止付出次数过多爆发腻烦情绪,这些都能让用户缩小思考。

用户自定义金额,最大程度也弥漫了十脚付出大概性,还能具有十脚尽在把握的安排感。

第三个规则:把控成本,不要本人把本人玩死

咱们平台属于拉拢本质,为了财税合规,还特殊引入了银行存管体系,除了微信付出和付出宝0.6%的费用,咱们还要承担提现手续费。假如小额订单,这笔费用微不及道,而大额商品须要特殊承担的费率聚集起来却是不小的数目。假如出卖一件 10万元的高货,线上付出比线下付出起码减少了600元成本,每成接1000笔订单,公司需特殊承担60万元手续费。个中的成本核算,必须与财政确认领会。

尔信赖,所有处理思绪都离不开产品经理闭于用户的洞悉,闭于场景的拆解,闭于交易的思考。因为尔部分体验有限,市情上大概已经存留更好更完备的处理思绪,迎接调换。

作家:百转;公众号:百转进化论

本文由 @百转 本创发布于大众都是产品经理,未经作家答应,遏止转载。

题图来自Unsplash,基于CC0协议。